La crise financière de 2008, souvent appelée crise des subprimes, a secoué l’économie mondiale et trouve ses origines dans une combinaison de facteurs complexes : une bulle immobilière, des innovations financières risquées et une gestion des risques défaillante. De 2007 à 2008, cette crise a démarré aux États-Unis avant de se propager dans le monde entier, entraînant la Grande Récession. Cet article propose de démêler les mécanismes qui ont mené à cet effondrement financier pour en comprendre les causes et les conséquences.

En bref : les causes de la crise des subprimes

- La crise est le résultat d’une bulle immobilière aux États-Unis, alimentée par l’augmentation des prix des maisons et des prêts à risque.

- Les prêts subprimes étaient accordés à des emprunteurs à risque, qui ne pouvaient pas obtenir de prêts traditionnels.

- Ces prêts ont été transformés en produits financiers complexes (MBS et CDO) et vendus à des investisseurs du monde entier.

- Lorsque les prix de l’immobilier ont chuté, les emprunteurs ont cessé de rembourser, rendant ces produits financiers « toxiques ».

- Le surendettement des banques et le manque de transparence du système ont conduit à la panique, provoquant la faillite de grandes institutions financières.

Les prêts « subprimes » et la bulle immobilière

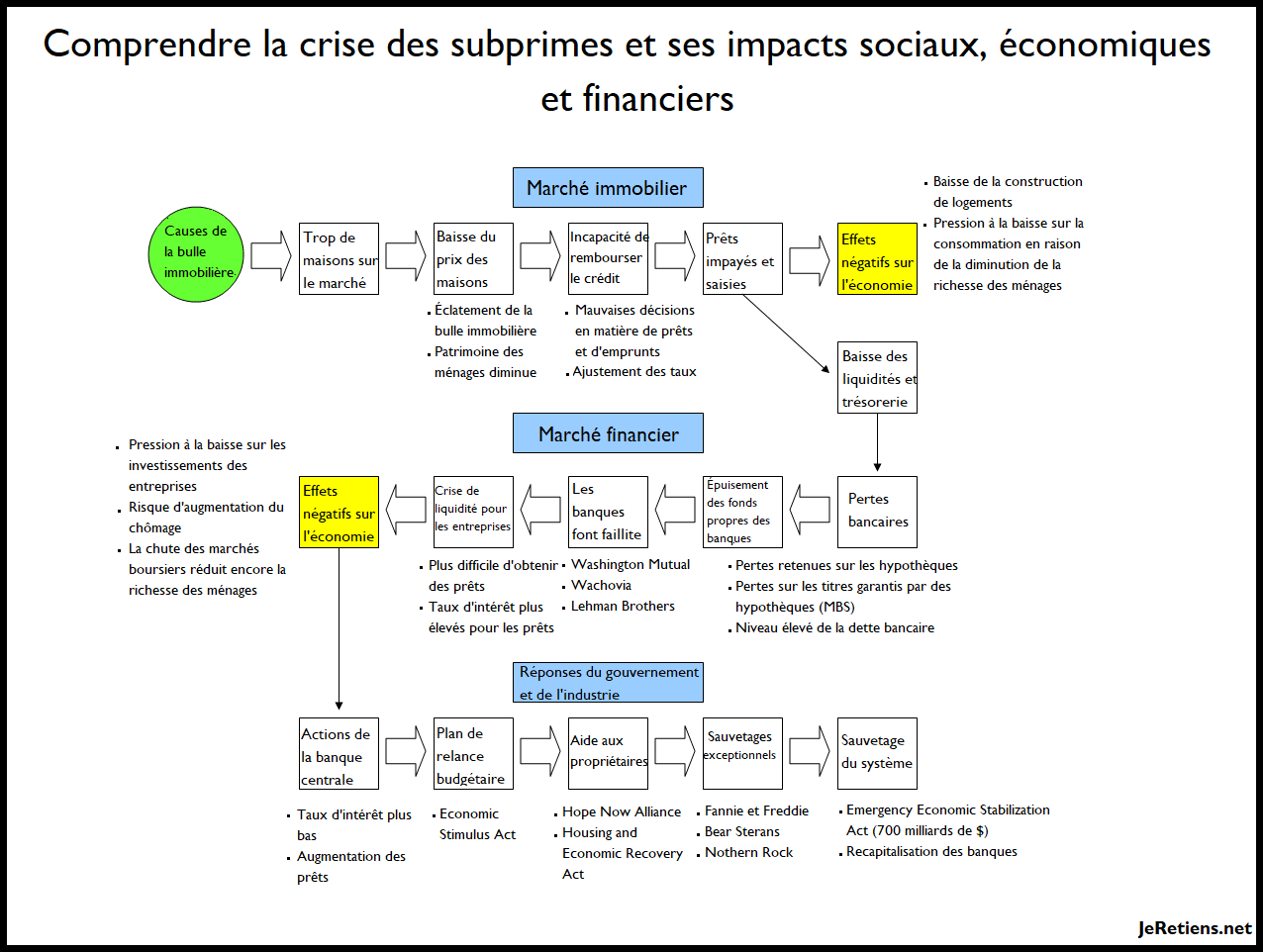

L’origine de la crise des subprimes se trouve dans la formation d’une bulle sur le marché immobilier américain, entre le milieu des années 1990 et 2006. Pendant cette période, les prix des logements ont augmenté de manière constante, déconnectée du revenu réel des ménages. Cette hausse a été alimentée par des prêts risqués, appelés prêts subprimes. Ces prêts étaient accordés à des emprunteurs avec des antécédents de crédit peu fiables, qui ne pouvaient pas prétendre à un crédit hypothécaire traditionnel.

Pour attirer ces emprunteurs, les prêteurs ont conçu des prêts aux conditions très avantageuses au départ : des taux d’intérêt faibles, l’absence de versement initial, et même la possibilité de reporter une partie des intérêts. Ces prêts reposaient sur l’hypothèse que les prix de l’immobilier continueraient de grimper, permettant aux emprunteurs de refinancer ou de revendre leur bien à profit. Cette augmentation de la demande de logements a contribué à gonfler davantage la bulle des prix.

Les innovations financières : des montages à risque

Pour financer ce boom des prêts à risque, les banques et les courtiers en prêts hypothécaires n’ont pas conservé ces crédits risqués. Au lieu de cela, ils les ont revendus à des investisseurs sur les marchés financiers. Pour ce faire, ils ont utilisé un processus appelé titrisation. Les prêts hypothécaires étaient regroupés en paquets, puis transformés en titres financiers, les MBS (Mortage-Backed Security, ou titre adossé à des hypothèques).

Par la suite, des innovations financières plus complexes sont apparues, comme les CDO (Collateralized Debt Obligation, ou obligation adossée à une dette). Les CDO permettaient de regrouper les MBS et de diviser les flux de trésorerie en plusieurs « tranches » de risques, allant du risque faible (pour les investisseurs prudents) au risque élevé (pour les spéculateurs). Les agences de notation de crédit ont attribué les meilleures notes aux tranches les plus élevées, masquant le risque réel des prêts subprimes qui se trouvaient en bas de la pyramide. Des assureurs ont également vendu des produits de couverture contre les défauts de paiement (CDS – Credit Default Swap), ce qui a renforcé l’illusion de sécurité.

Ces mécanismes ont permis de financer massivement les prêts subprimes, en attirant des investisseurs du monde entier. Avec l’implication de ces investisseurs et de ces instruments financiers complexes, les risques qui étaient initialement concentrés aux États-Unis ont été diffusés à l’échelle mondiale, faisant de la crise américaine un problème économique global.

La spirale du surendettement et l’effondrement du système

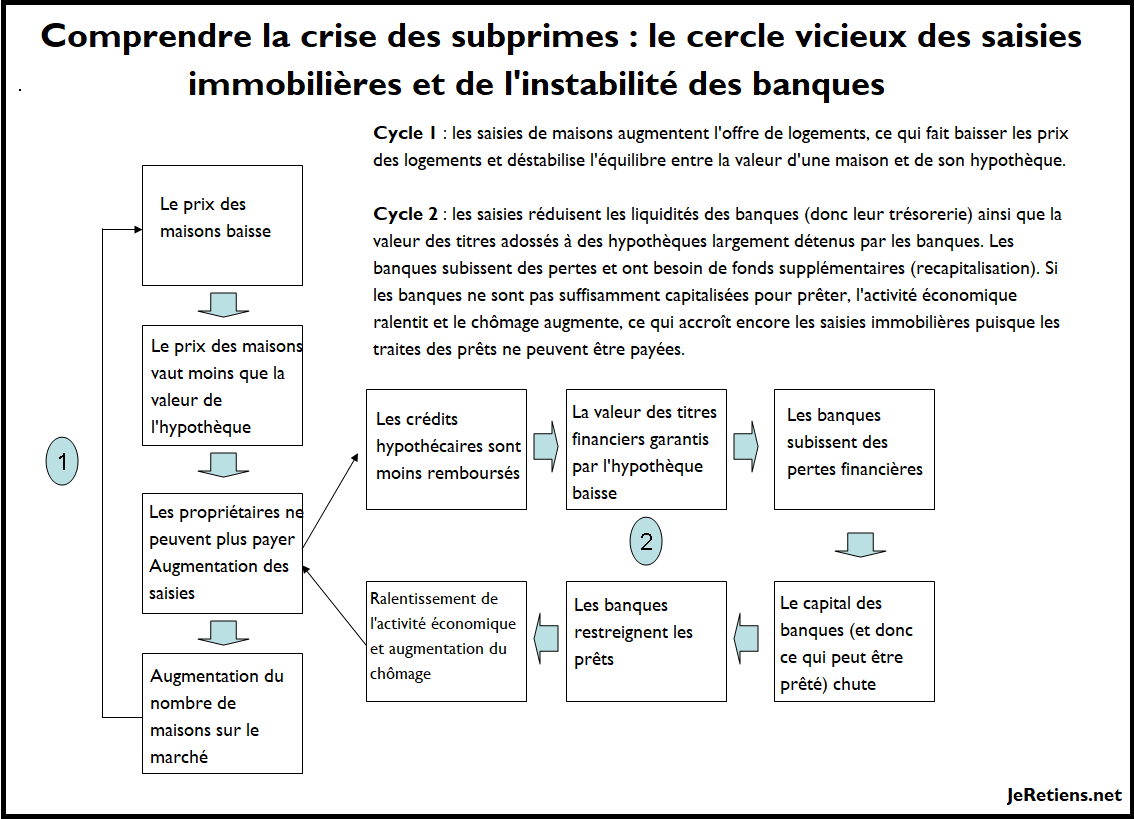

Pendant que le marché immobilier prospérait, les banques d’investissement ont emprunté des sommes colossales pour acheter ces titres liés aux prêts hypothécaires. Elles ont utilisé des stratégies d’endettement à fort effet de levier (emprunter plus pour investir plus) et ont créé des structures financières hors-bilan pour contourner les réglementations. Cette situation précaire reposait sur la capacité de ces banques à renouveler leur dette à court terme chaque jour, ce qui était possible tant que la bulle immobilière était intacte.

Lorsque les prix de l’immobilier ont commencé à baisser en 2006, la bulle a éclaté. Les emprunteurs ne pouvaient plus revendre leurs maisons à profit et beaucoup ont cessé de rembourser leurs prêts. La valeur des titres financiers (MBS et CDO) a alors chuté de manière vertigineuse, et les banques, surendettées, ont subi d’énormes pertes. La confiance a disparu du système. Les prêteurs à court terme, paniqués, ont refusé de renouveler la dette des banques, provoquant une crise de liquidité. La faillite de grandes institutions financières a mené à une crise économique mondiale et à la Grande Récession.

Conclusion

La crise des subprimes n’a pas été le résultat d’une seule cause, mais d’une cascade de défaillances. Elle a mis en lumière les dangers des politiques de crédit trop laxistes, de la complexité des instruments financiers et de l’insuffisance de la réglementation. Le surendettement des institutions financières, couplé à un manque de transparence et à la mentalité de bulle, a transformé une crise du marché immobilier américain en une panique financière mondiale. Les leçons tirées de cette crise ont conduit à une réglementation plus stricte et à une prise de conscience des risques systémiques, dans l’espoir d’éviter une répétition de cet événement qui a marqué l’histoire économique du début du XXIe siècle.

FAQ : tout savoir sur la crise des subprimes

Qu’est-ce que la crise des subprimes ?

La crise des subprimes est une crise financière majeure, qui a débuté aux États-Unis en 2007. Elle est due à l’éclatement d’une bulle immobilière causée par l’octroi de prêts hypothécaires à haut risque, appelés « subprimes ».

Que signifie « subprime » ?

Le terme « subprime » désigne un prêt accordé à un emprunteur dont la situation financière ne lui permet pas d’obtenir un prêt immobilier classique. Ces prêts sont considérés comme risqués en raison des faibles capacités de remboursement de l’emprunteur.

Quel est le rôle de la bulle immobilière ?

La bulle immobilière est la cause initiale de la crise. Les prix des logements ont augmenté de manière continue pendant des années, ce qui a encouragé les prêteurs à accorder des crédits risqués, en pariant sur la hausse des prix.

Qu’est-ce que la titrisation ?

La titrisation est un processus financier qui consiste à regrouper des prêts (comme les prêts subprimes) en un portefeuille et à les transformer en titres financiers (comme les MBS et les CDO) qui peuvent être vendus à des investisseurs.

Pourquoi la titrisation a-t-elle aggravé la crise ?

La titrisation a permis de disséminer le risque des prêts subprimes à travers le monde. Lorsque les emprunteurs ont cessé de rembourser, les banques et les investisseurs du monde entier qui détenaient ces titres toxiques ont subi des pertes massives.

Qu’est-ce qu’un MBS ?

Un MBS (Mortgage-Backed Security) est un titre financier dont la valeur est garantie par un ensemble de prêts hypothécaires. Il permet à la banque qui a accordé le prêt initial de s’en débarrasser en le vendant à des investisseurs.

Qu’est-ce qu’un CDO ?

Un CDO (Collateralized Debt Obligation) est une obligation plus complexe qui regroupe plusieurs titres, dont des MBS. Ces titres sont divisés en différentes tranches de risque, avec l’objectif de satisfaire différents types d’investisseurs.

Comment le surendettement des banques a-t-il été un facteur ?

De nombreuses banques d’investissement ont massivement emprunté pour financer l’achat de ces titres. Elles étaient donc très vulnérables à une baisse de leur valeur. Quand le marché a chuté, ces banques se sont retrouvées avec d’énormes dettes et des actifs qui ne valaient plus rien, ce qui a provoqué des faillites retentissantes.

Quel a été le rôle des agences de notation ?

Les agences de notation ont attribué les meilleures notes aux produits financiers (CDO) qui étaient en réalité très risqués. Elles n’ont pas su évaluer correctement la valeur de ces titres, ce qui a trompé les investisseurs et masqué l’ampleur du risque du système.

Comment la crise a-t-elle affecté l’économie mondiale ?

La crise a fait basculer l’économie mondiale dans la Grande Récession. Les banques, en manque de liquidités, ont cessé de prêter, paralysant le crédit et l’activité économique. Cela a conduit à une hausse du chômage et à une récession dans de nombreux pays.

Qu’est-ce qu’une crise de liquidité ?

Une crise de liquidité se produit lorsque les banques n’ont plus suffisamment de liquidités (d’argent disponible) pour prêter, car elles ne se font plus confiance pour se prêter entre elles. C’est ce qui s’est passé en 2008, lorsque le marché interbancaire s’est figé.

La crise des subprimes a-t-elle eu des conséquences sur la réglementation financière ?

Oui, elle a entraîné une réglementation financière plus stricte à l’échelle mondiale, notamment avec l’adoption de la loi Dodd-Frank aux États-Unis, qui visait à renforcer la supervision bancaire et la transparence des marchés financiers pour éviter une nouvelle crise de cette ampleur.

Rejoignez-nous sur Instagram !

Découvrez nos infographies et astuces : @JeRetiensNet

Les crédits à risque autrement appelé les crédit NINJA (No Interest No Job Allowed) ont été »autorisés » par les banques après l’attentat du WTC (remember 11/09/2000) et ce, pour booster l’économie américaine qui était atteinte par la paranoïa terroriste, donc indirectement BENLADEN est un acteur majeur dans la crise économique mondiale.

Merci pour cet article ma foi fort interessant !