Découvrez et comprenez à travers notre article ce qu’est un crédit immobilier, comment fonctionne-t-il, quelles sont les conditions qu’il faut réunir pour l’obtenir ainsi que les trois principales formules de prêts immobiliers disponibles pour les futurs acquéreurs.

Qu’est-ce qu’un crédit immobilier ?

Un crédit immobilier aussi appelé prêt immobilier est un type d’emprunt permettant de financer dans le but d’acquérir tout ou une partie d’un bien immobilier (maison, appartement, château, résidence étudiante privée, ou encore un terrain), de financer la construction d’un bien, ou encore de de payer des travaux de rénovation.

Les crédits immobiliers existent depuis le XIXème siècle, sont encadrés par la loi et octroyés par des banques ou des institutions financières. La banque qui octroie un prêt immobilier demande généralement une garantie sur l’argent qu’elle prête prenant le plus souvent la forme d’une hypothèque sur le bien acheté. Ceci signifie que si les traites ne sont pas remboursées, la banque a le droit de saisir le bien et le revendre.

Quelles sont les conditions d’obtention d’un crédit immobilier ?

Un crédit immobilier classique permet à un acheteur d’emprunter entre 70 et 80% de la valeur d’un bien immobilier. Certains courtiers en prêts hypothécaires se limitent à 50% seulement pour les ressortissants de pays non membres de l’UE.

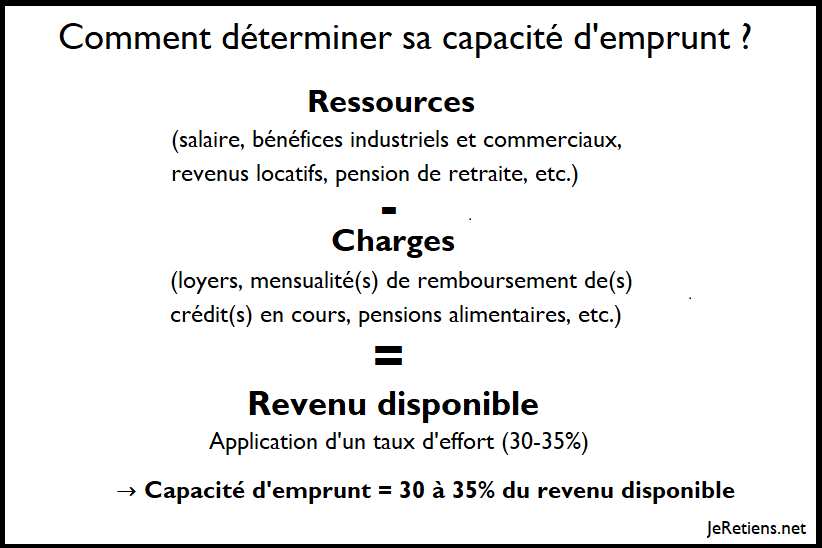

Une particularité des crédits hypothécaires est l’exigence légale appelée capacité d’emprunt selon laquelle l’ensemble des dettes, et donc y compris les loyers, les prêts hypothécaires et les autres dépenses régulières, ne doit pas dépasser 30% à 35% du revenu net du ménage. Les charges sont soustraites des ressources et cela détermine la capacité à emprunter.

C’est l’établissement bancaire qui détermine la capacité d’emprunt des futurs acquéreurs par un calcul très simple : les ressources dont on dispose soustraites par les charges que l’on paie. Au revenu disponible est appliqué un taux d’effort de 30 à 35%.

Si le total des remboursements hypothécaires est supérieur à 35% des revenus du ménage, les banques françaises ne peuvent pas accorder de crédit supplémentaire, pour la Belgique, ce pourcentage est fixé à 40%. Il s’agit d’un calcul élaboré par les institutions financières et gouvernementales afin d’éviter le surendettement.

Le montant que l’on peut emprunter est donc limité à la fois par la valeur du bien et par nos revenus. Et également par l’âge pour les seniors (plus de 65 ans), les banques ne tiennent pas compte des revenus du travail, uniquement les revenus passifs (rentes, actions, etc.) ou les prestations de retraite sont pris en considération.

Les différents types de crédits immobiliers ?

Il existe trois grands types de crédits immobiliers : le prêt immobilier à taux fixe, le prêt hypothécaire à taux variable et le crédit-pont.

Les prêts immobiliers à taux fixe

Les emprunteurs peuvent également choisir entre un prêt hypothécaire à taux fixe et un prêt hypothécaire à taux variable. Les prêts hypothécaires à taux fixe sont souvent assortis d’un taux plus élevé, mais ils offrent une certaine sécurité. Les prêts à taux d’intérêt fixe sont de plus en plus populaires en France notamment auprès des investisseurs qui souhaitent louer leur bien.

Les intérêts hypothécaires étant déductibles des revenus locatifs, ce type de prêt peut réduire considérablement les mensualités de l’investisseur.

Un produit hypothécaire à taux fixe intéressant est le crédit hypothécaire flexible. Ce produit offre la sécurité d’un taux d’intérêt fixe, mais permet aux emprunteurs de faire varier leurs paiements mensuels en fonction de leur situation personnelle.

En général, le prêteur fixe des limites de paiement supérieures et inférieures, mais dans certains cas, les paiements peuvent être suspendus jusqu’à deux ans, ou augmentés jusqu’à 30 % pour un remboursement plus rapide.

Les crédits immobiliers à taux variable

Les prêts hypothécaires à taux variable dépendent des taux Euribor à trois mois ou à un an, plus une marge de 1 à 3 %, de sorte qu’il peut être difficile d’obtenir une image transparente des taux à long terme.

Une variante populaire du crédit hypothécaire à taux variable est le prêt à taux révisable non capé mais à échéances plafonnées. Ce produit financier a un taux entièrement variable, mais les paiements de l’emprunteur sont plafonnés.

Bien que cela soit peu probable, il est possible que l’emprunteur se retrouve par inadvertance avec un prêt à taux révisable si les taux augmentent considérablement.

Le crédit-pont

Les emprunteurs en France et en Belgique ont également accès à ce que l’on appelle un crédit-pont, conçu spécifiquement pour les acheteurs qui sont prêts à acheter un bien immobilier mais qui attendent la vente de leur bien existant. Ces prêts sont des solutions à court terme qui permettent d’acheter un bien dans l’attente de la vente d’un bien en possession des acheteurs.

Rejoignez-nous sur Instagram !

Découvrez nos infographies et astuces : @JeRetiensNet